Nợ xấu đặt ra nghi vấn về khả năng đăng ký thẻ tín dụng. Các nhóm nợ được phân loại và ảnh hưởng khác nhau, từ nợ đủ tiêu chuẩn đến nợ nghi ngờ mất vốn. Bài viết này sẽ đưa ra câu trả lời cho câu hỏi “Nợ xấu có làm thẻ tín dụng được không?” và hướng dẫn chi tiết cách kiểm tra nợ xấu trên hệ thống CIC cùng các bước xóa nợ nhanh chóng. Đọc ngay để hiểu rõ về ảnh hưởng của nợ xấu và cách giải quyết tình trạng này.

1. Nợ xấu thẻ tín dụng là gì?

Nợ xấu từ thẻ tín dụng là khoản nợ mà người dùng chưa thanh toán hoặc thanh toán không đúng theo cam kết trong hợp đồng tín dụng. Đây là nợ quá hạn trong khoảng thời gian hơn 90 ngày, khiến người nợ phải đối mặt với những hậu quả lớn đối với lịch sử tín dụng. Tất cả thông tin về nợ xấu, bao gồm cả tình trạng quá hạn, được ghi lại trên hệ thống của CIC – Trung tâm thông tin Tín dụng Quốc gia Việt Nam.

Hiện nay, nợ xấu được phân loại thành 5 nhóm như sau:

Nhóm 1: Nợ đủ tiêu chuẩn

Nhóm này bao gồm các khoản nợ trong hạn và nợ quá hạn dưới 10 ngày. Được đánh giá là nợ có khả năng thu hồi đầy đủ cả gốc và lãi đúng thời hạn, đảm bảo tính ổn định của tài chính.

Nhóm 2: Nợ cần lưu ý

Các khoản nợ trong nhóm này là nợ quá hạn từ 10 – 90 ngày. Đây là nhóm nợ cần chú ý, và khoản nợ có thể đã được điều chỉnh kỳ hạn trả nợ lần đầu.

Nhóm 3: Nợ dưới tiêu chuẩn

Nhóm nợ này bao gồm các khoản nợ quá hạn từ 91 – 180 ngày. Đặc điểm của nhóm này là các khoản nợ đã được cơ cấu lại thời hạn trả nợ lần đầu.

Nhóm 4: Nợ nghi ngờ mất vốn

Các khoản nợ quá hạn từ 181 – 360 ngày thuộc nhóm này. Đây là nhóm nợ nghi ngờ mất vốn, và các khoản nợ đã được cơ cấu lại thời hạn trả nợ lần thứ hai.

Nhóm 5: Nợ có khả năng mất vốn

Nhóm nợ cuối cùng bao gồm các khoản nợ quá hạn trên 360 ngày. Đây là nhóm nợ có khả năng mất vốn cao nhất, và các khoản nợ đã được cơ cấu lại thời hạn trả nợ từ lần thứ ba trở đi.

Các nhóm nợ từ 3 đến 5, với số ngày quá hạn thanh toán từ 90 ngày trở lên, sẽ được xem xét là nợ xấu, gây ảnh hưởng lớn đến lịch sử tín dụng và khả năng tài chính của người nợ. Để tránh hậu quả tiêu cực, việc quản lý và giải quyết nợ đúng cách là vô cùng quan trọng.

2. Nợ xấu có làm thẻ tín dụng được không?

Khách hàng sẽ gặp khó khăn khi làm thẻ tín dụng cho nợ xấu, vì thông thường, nợ xấu sẽ làm trở ngại không thể mở thẻ tín dụng. Quá trình đánh giá khả năng thanh toán dư nợ thẻ và uy tín tín dụng cá nhân của khách hàng là quan trọng khi ngân hàng xem xét hồ sơ tín dụng.

Nếu khách hàng thuộc nhóm nợ 1 và 2, có thể được xem xét để mở thẻ tín dụng tùy theo chính sách của từng ngân hàng. Tuy nhiên, đối với nhóm nợ 3 – 5, thông thường sẽ gặp khó khăn trong việc mở thẻ tín dụng.

Để có cơ hội mở thẻ tín dụng, khách hàng cần trả hết nợ cũ và chờ ít nhất 12 tháng sau khi thanh toán để lịch sử nợ xấu được xóa khỏi Trung tâm Thông tin Tín dụng Quốc gia (CIC). Đồng thời, tích lũy lại điểm tín dụng cá nhân là quan trọng để tăng khả năng được phê duyệt mở thẻ tín dụng mới.

3. Cách kiểm tra nợ xấu thẻ tín dụng trên hệ thống CIC

Kiểm tra lịch sử tín dụng trên CIC giúp khách hàng nắm rõ điểm tín dụng cá nhân và cấp độ nợ xấu của mình, từ đó có các giải pháp khắc phục kịp thời. Khách hàng có thể sử dụng 2 phương tiện để kiểm tra thông tin nợ xấu trên hệ thống CIC: trực tiếp trên trang web chính thức của CIC hoặc qua ứng dụng CIC trên điện thoại di động.

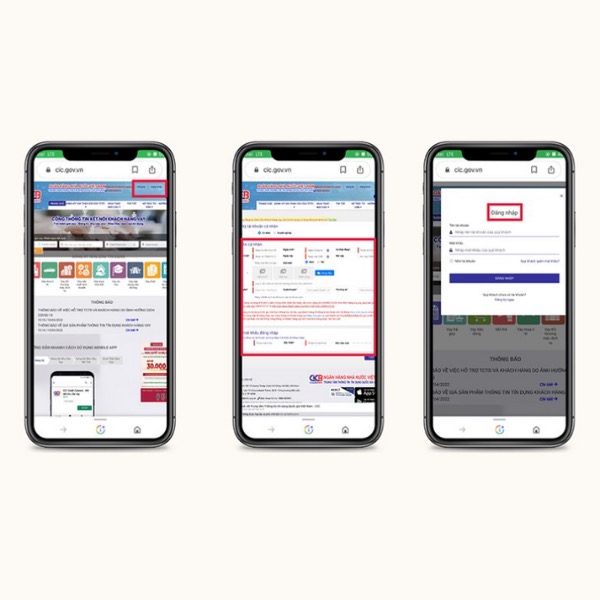

Cách kiểm tra trên website của CIC

Để kiểm tra nợ xấu trên trang web của CIC, quý khách có thể thực hiện theo các bước sau:

Bước 1: Truy cập trang web chính thức của CIC tại địa chỉ https://cic.org.vn/. Việc này đảm bảo an toàn thông tin cá nhân của bạn.

Bước 2: Nhấn vào mục “Đăng ký” và điền đầy đủ thông tin theo biểu mẫu xuất hiện trên màn hình.

Bước 3: Nhập mã OTP mà bạn nhận được từ số điện thoại đã đăng ký và nhấn “Tiếp tục”.

Bước 4: Xác minh thông tin qua cuộc gọi từ nhân viên CIC.

Bước 5: Nhận thông tin tài khoản, bao gồm tên đăng nhập và mật khẩu, được gửi qua tin nhắn SMS/Email.

Bước 6: Đăng nhập vào hệ thống và kiểm tra lịch sử tín dụng trong phần thông tin cá nhân. Quý khách có thể xem chi tiết về tình trạng nợ xấu và các thông tin khác liên quan để có cái nhìn tổng quan về tình hình tín dụng cá nhân của mình.

Cách kiểm tra trên ứng dụng CIC

Để kiểm tra nợ xấu trên ứng dụng CIC, khách hàng có thể thực hiện các bước sau:

Bước 1: Tải và cài đặt ứng dụng CIC từ CH Play hoặc App Store trên điện thoại di động.

Bước 2: Đăng ký tài khoản theo hướng dẫn có sẵn.

Bước 3: Đăng nhập vào ứng dụng CIC bằng tài khoản đã đăng ký.

Bước 4: Sử dụng chức năng tra cứu trong ứng dụng để kiểm tra nợ xấu theo hướng dẫn.

Bước 5: Nhận kết quả tìm kiếm để xem thông tin chi tiết về tình trạng nợ xấu của bạn. Quá trình này giúp bạn nắm bắt tình hình tín dụng cá nhân một cách nhanh chóng và thuận tiện.

4. Hướng dẫn xóa nợ xấu từ tín dụng nhanh nhất

Để xử lý nợ xấu tín dụng một cách nhanh chóng và mở thẻ tín dụng thành công, khách hàng có thể tuân thủ các hướng dẫn dưới đây:

Bước 1: Trả mọi khoản vay và đóng phí phạt

Khách hàng cần thanh toán đầy đủ mọi khoản nợ, bao gồm cả khoản vay tín dụng ban đầu, phí phạt thanh toán chậm khoảng 5%, và lãi suất thanh toán dư nợ chậm khoảng 20-40%, tùy thuộc vào chính sách của từng ngân hàng. Chi tiết có thể xem trong bản sao kê tín dụng hàng tháng hoặc liên hệ với hotline ngân hàng để được tư vấn.

Bước 2: Chấp hành đúng và đầy đủ thời gian phạt

Sau khi xóa nợ, khách hàng cần tuân thủ thời gian phạt và không nên tạo thêm nợ tín dụng mới. Tránh mở thẻ tín dụng tại ngân hàng khác, bởi thông tin tín dụng vẫn được cập nhật và đánh giá chung bởi các ngân hàng khác nhau. Việc này giúp khách hàng duy trì một lịch sử tín dụng tích cực và tăng khả năng mở thẻ tín dụng thành công trong tương lai.

5. Xóa nợ xấu bao lâu có thể làm thẻ tín dụng?

Khách hàng đã có lịch sử nợ quá hạn nhóm 1 và 2, sau khi trả nợ đầy đủ trong vòng 12 tháng, tên của họ sẽ bị xóa khỏi hệ thống. Tuy nhiên, để xây dựng lại uy tín tín dụng và tiếp tục mở thẻ tín dụng, khách hàng cần từ 1 đến 5 năm, phụ thuộc vào yêu cầu cụ thể của từng ngân hàng.

| Ngân hàng | Thời gian quy định |

| Techcombank | Sau 5 năm |

| MBBank | Sau 5 năm |

| TPBank | 1 năm – 5 năm |

| VPBank | Sau 5 năm |

| Vietcombank | Sau 5 năm |

| ACB | Sau 3 năm |

Tuy nhiên, thời gian và điều khoản cụ thể về việc xóa nợ xấu từ hệ thống CIC phụ thuộc vào chính sách riêng của từng ngân hàng. Để biết thông tin chi tiết về thời gian cụ thể, khách hàng nên liên hệ trực tiếp với ngân hàng đang giao dịch để nhận được hỗ trợ và giải đáp đúng.

6. Câu hỏi thường gặp

Nợ xấu FE có làm thẻ tín dụng được không?

Không, nếu khách hàng có nợ xấu FE, họ sẽ không thể mở thẻ tín dụng. Tuy nhiên, đối với lịch sử nợ xấu nhóm 1 và 2, có thể vẫn có khả năng mở thẻ tùy thuộc vào quy định của từng ngân hàng. Đối với nợ xấu từ nhóm 3 trở lên, đa số ngân hàng sẽ từ chối cấp thẻ tín dụng.

Nợ xấu có mở thẻ Visa được không?

Người dùng bị nợ xấu vẫn có thể mở thẻ Visa Debit và Visa Prepaid mà không gặp ảnh hưởng nhiều. Đối với thẻ Visa Credit, khách hàng đang có nợ xấu sẽ gặp khó khăn. Chính sách thường quy định rằng nếu có nợ xấu, khách hàng không thể mở thẻ Visa Credit.

Nợ xấu có mở thẻ ATM được không?

Có, nợ xấu không ảnh hưởng đến khả năng mở thẻ ATM. Thẻ ATM tại Việt Nam thường được hiểu là thẻ ghi nợ/thanh toán, hoạt động dựa trên việc nạp tiền trước khi sử dụng. Do đó, khách hàng có nợ xấu vẫn có thể mở thẻ ATM mà không gặp các hạn chế từ ngân hàng như thẻ tín dụng.

Kết luận

Bài viết đã đưa ra câu trả lời rõ ràng về việc nợ xấu có làm thẻ tín dụng được không. Tổng quan, khả năng này phụ thuộc vào phân loại nhóm nợ. Điều quan trọng là khách hàng cần hiểu rõ về từng trường hợp nợ xấu và cần cân nhắc kỹ lưỡng để quản lý và khôi phục lịch sử tín dụng. Nếu có ý định mở thẻ tín dụng, khách hàng có thể liên hệ Sài Gòn Thẻ qua hotline để nhận tư vấn miễn phí.

- Địa chỉ: số 11, Đặng Như Mai, Thạnh Mỹ Lợi, Quận 2, TP.Thủ Đức

- Hotline: 0963963963

- Web: https://saigonthe.com/